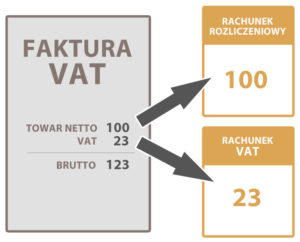

Uchwalono kolejne rozwiązanie mające na celu uszczelnienie systemu podatkowego. Od 1 kwietnia 2018 r. każdy podatnik VAT będzie posiadać osobne konto bankowe, które będzie miało na celu dokonywanie rozliczeń VAT. Korzystając z rozwiązania płacąc za fakturę będziemy dokonywać osobnej płatności kwoty netto na dotychczasowe konto bankowe lub regulować płatność w inny sposób, a osobno kwoty podatku VAT na specjalnie do tego celu przeznaczony rachunek VAT. Rozwiązanie to potocznie nazywane mechanizmem podzielonej płatności (split payment) będzie obowiązywać tylko w transakcjach zawieranych pomiędzy podatnikami VAT.

Nowe przepisy nakładają na banki obowiązek założenia rachunku VAT dla wszystkich podatników VAT, których rachunki prowadzą. Nowe regulacje zakładają również brak dodatkowych opłat z tytułu prowadzenia osobnego rachunku VAT, jak również brak możliwości nakładania wyższych prowizji za przelewy dokonywane z wykorzystaniem split paymentu.

Pieniądze na nim gromadzone będą własnością przedsiębiorcy, ale korzystanie z nich będzie ograniczone do regulowania zobowiązań z tytułu VAT fiskusowi i innym podatnikom. Na wniosek podatnika fiskus może również przelać środki z konta VAT na zwykły rachunek, o ile naczelnik urzędu skarbowego się na to zgodzi (będzie mógł odmówić przekazania pieniędzy), a sam przelew nastąpi w ciągu 60 dni.

Stosowanie mechanizmu podzielonej płatności początkowo zostanie wprowadzone przy założeniu dobrowolności, jednak równocześnie będzie traktowane jako zachowanie należytej staranności. Ponadto fiskus zachęca do korzystania z nowego rozwiązania poprzez szybkie zwroty na rachunek VAT. Podatnik, który wystąpi o zwrot na konto VAT, a nie na zwykły rachunek rozliczeniowy, powinien otrzymać przelew w ciągu 25 dni od złożenia deklaracji VAT.